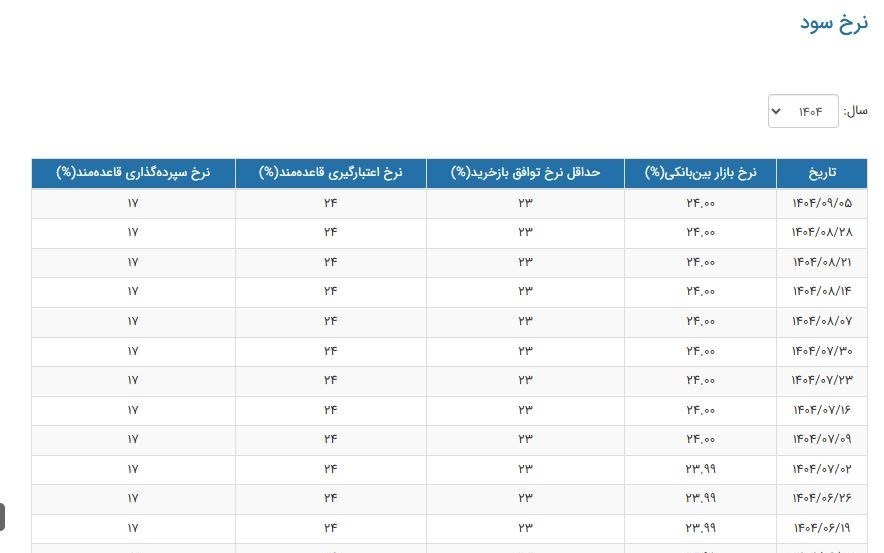

بانک مرکزی نرخ جدید سود بینبانکی را اعلام کرد+جدول

دادههای بانک مرکزی نشان میدهد که نرخ بهره طی چند هفته اخیر در محدوده ۲۳.۹ تا ۲۴ درصد تثبیت شده و سایر نرخهای سیاستی از جمله نرخ اعتبارگیری قاعدهمند و حداقل نرخ توافق بازخرید نیز بدون تغییر در سطوح ۲۳ تا ۲۴ درصد باقی ماندهاند.

این ثبات، شبکه بانکی را وارد فضایی کرده که برخی تحلیلگران آن را نشانه انضباط پولی و برخی دیگر علامتی از توقف در تصمیمگیریهای سیاستی میدانند. بررسی رفتار بازار بینبانکی نشان میدهد بانکها نه با کمبود شدید نقدینگی مواجه بودهاند و نه وفور منابع قابل توجهی دارند؛ تقاضای مداوم برای اعتبارگیری در نرخ ۲۴ درصد باعث شده نرخها در یک دامنه بسیار باریک نوسان کنند.

کارشناسان معتقدند این وضعیت نتیجه مدیریت محتاطانه بانک مرکزی در تزریق و جمعآوری نقدینگی است تا از جهشهای ناگهانی نرخ بهره جلوگیری شود. با این حال، برخی تحلیلگران هشدار میدهند که نبود واکنش نرخها به تغییرات فصلی و جریانهای مالی آذرماه، میتواند نشان دهد ابزارهای سیاستی در حال حرکت حداقلی هستند و تصمیمگیریهای جدید به تأخیر افتاده است.

برای فعالان اقتصادی، این ثبات پیامهای مهمی دارد: پیشبینیپذیری افزایش مییابد و نوسانات نرخهای سپرده و تسهیلات محدود میشود. اما اگر فشارهای تورمی تشدید شود، ادامه این وضعیت ممکن است اثرگذاری ابزارهای سیاستی را کاهش دهد و نرخ بینبانکی در برابر تغییرات واقعی اقتصاد مقاومت غیرواقعی نشان دهد. به طور کلی، بانک مرکزی با مدیریت محتاطانه تلاش میکند تعادل نرخها را حفظ کند، اما هر تغییر در وضعیت مالی دولت، جریان نقدی بانکها یا سیاستگذاری میتواند این سکون ظاهری را بهسرعت برهم زند.

کشورهایی که تورم کم دارند یا منفی است بدلیل ندادن سود به سپرده های سرمایه گذاران داخلی و خارجی است چون سرمایه گذار را وادار به سرمایه گذاری در شرکتها و بورس میکند و نیازی به تحمیل هزینه سود سرمایه گذاران داخلی و خارجی نیست پس التزام بانکها به پرداخت سود سپرده گذاری را بسیار کاهش میدهد در نتیجه نقدینگی کاهش می یابد، و در ضمن سود پرداخت وام ها کم شده واین راهبرد عملی کاهش تورم در یک کشور است ولی در ایران چون بانکها نمیتوانند به سپرده های سرمایه داران و سرمایه گذاران سود معدل وام پرداخت کنند، راه بسیار خطرناکی به نام خلق پول جهت توزیع سود سپرده های بانکی ایجاد میکنند و برای تامین و تراز بانکی از ایجاد تعرفه های ارزی استفاده میکنند که منجر به بالا رفتن نرخ ارز در مقابل پول کشور میشود و همه این گرفتاریها را گردن تحریم و….. میاندازند علت تورم افسارگسیخته بانک ها هستند چون بانک ها هیچ دارایی از خودشان ندارند ولی پول مردم را میگیرند و سپس با نزول بالایی این پول را به گردش درمیاورند و در تمام ادوار و حکومت ها اعمال نزولخواری خودشان را قانونی ثبت میکنند تا جای هیچ بحثی وجود نداشته باشد ایه دویست هفتادو پنج بقره: كسانی كه ربا میخورند [در میان مردم برای امور زندگی خود] به پای نمیخیزند، مگر مانند به پای خاستن كسی كه شیطان او را با تماس خود آشفته حال كرده [و تعادل روانی و عقلیاش را مختل ساخته] این بدان سبب است كه آنان گفتند: خرید و فروش هم مانند رباست. در حالی كه خدا خرید و فروش را حلال، و ربا را حر ام كرده است. پس هر كه از سوی پروردگارش پندی به او رسد و [از كار زش ت خود] بازایستد، سودهایی كه [پیش از تحریم آن] به دست آورده، مال خود اوست، و كارش [از جهت آثار گناه و ك یفر آخرتی] با خداست. و كسانی كه [به عمل زشت خود] بازگردند [و نهی خدا را احترام نكنند] اهل آت شاند، و در آن جاودانهاند. (۲۷۵)

من به عنوان یک شهروندایرانی حرفهایی درابطه بااینکه بانکهانباید سودبدهند را تاییدمی کنم سوددادن تورم زااست واگربانهاسودندهند سرمایه درتولیدقرارگرفته وکاربرلی جوانان ایجادمی شکد وبانگهانیز ملزم به خلق پول ودرنتیجه ایجادتورم نمی شوند وروز به روز مملکت به سوی کاهش تورم وایجادتولید بیشترپیش می رود.